銀行預金はお金が減っている!?【物価上昇について】

いつもありがとうございます。FPよこやまです。

今回は、投資をしたくないって人たちから、その理由について「リスク」があるから、という話を聞きます。

でも実は、銀行に置いておくだけってのもかなりリスクが高いのです。

今日はそのお話です。

そもそも投資で想定するリスクとは!?

投資においてのリスクは、当然ながら元本割れに関してだと思います。

元本割れを引き起こす要素として、【為替リスク、1口(株)当たりの価値の下落、対象企業の倒産など】が考えられるかと思います。

当然ながら、高い運用率が見込めるものに関しては、リスクが高いと言われています。

投資対象ごとに書いていきましょう。

株式=企業の価値の下落or倒産

投資信託=投資対象全体の価値の下落

不動産=建物の価値の下落、地価の下落

外貨=通貨の価値の下落

他にもたくさん投資対象はありますが、とりあえずこれくらいにしますね!

基本的に投資をする際は、安く買って高く売る、「利ザヤ」を取る方法、各企業などが経営利益を出し、その中から株主にお金などを吐き出す「配当」を求めるものがあります。

僕が都度話している長期投資に関しては、「投資信託」の買った時点での価格と20~30年後の価格との「利ザヤ」の話を主にしています。

長期であればあるほど、リスクは低くなると考えられています。

銀行預金で考えられるリスクとは?

銀行においてはペイオフという制度があるため、倒産リスクに関してはほとんど論ぜられることはないですね。

その代わりと言っては何ですが、金利はほとんどつかないです。

よっぽど高金利なタイミングで0.3%を出せばいいほうで、0.002%とかが平常運転ですw

つまり、ローリスク、ローリターンだと考えられています。

しかし、多くの方が認識してはないですが、銀行預金はほぼ確実にあなたの資産を減らしていくものだと考えられます。

その原因となるのは、「物価上昇率」というものが影響してきます。

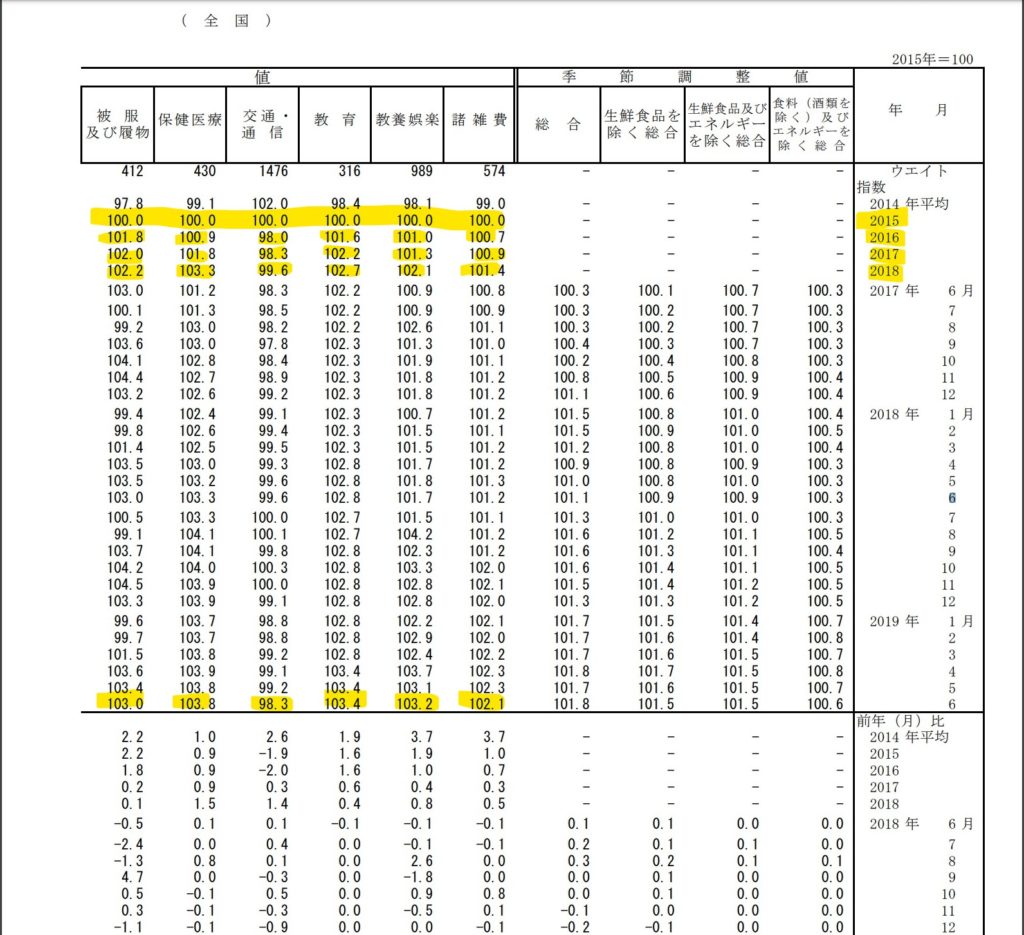

消費者物価指数:2019年6月(総務省)

こちらを参考にして考えていきましょう。

上記の抜粋になるんですが、下の図を見てください。

総務省が頑張ったせいかと思いますが、通信費は下がってますね。

ですが、そのほかの分野の物価は軒並み上昇しています、2015年比較で2~3%の上昇率です。特に教育費や、教養娯楽費の物価上昇はこの3年くらいで着実に上昇しています。

このまま年に1%ペースで物価上昇した場合、今の大学の1年の学費が105万程度と言われているので、20年後には

105万円×0.01=10500円

10500円×20年=210000円

105万円+21万円=126万円

(ほんとはこんな簡単な計算ではないですが、概算です)

つまり大学の学費のために、105万円銀行に置いていても、21万円足りなくなるということです。

結果として、物価の上昇によって、通貨の価値が下がったということがわかります。

物価は上がっていくもの

基本的に物価っていうものは、上昇していくものが正常です。

自分たちの親の世代の初任給って数万円とかっだった、とかって聞いたことがある人もいると思いますが、その時代の数万円は今の20万前後の価値があったということです。

物価が上がることは悪いことではなく、むしろ経済が成長しているとみられるので、むしろいいことだと言えます。

でも、それが悪いことだと思ってしまうのは、

自分たちの給与は上がっていないからで、お金を預けていても増えないから

あたかも悪いことのように感じてしまうのです。

親の世代のように、物価は上がるけど、給与は上がり、金利も3%とかあった時期だと全く問題がなかった、ということですね。

銀行に置いたままだと、物価の上昇に預金が負ける

将来のために、定期的に積み立てをし、資産を築いていくことは必要ですし、素晴らしいと思います。

ですが、ただ置いているだけでは、金利は物価の上昇に負けるので、資産を積み上げれば積み上げるほど、目減りしていきます。

銀行に預けていると、ほぼ確実に資産が減っていくといっても過言ではないです。

なので、最低でも物価上昇に負けない運用は必要になってくるんです。

しかし、せっかく運用に踏み出すのなら、長期的に運用して、3~5%くらいの成果を目指してほしいと思いますし、十分可能だと考えています。

もちろん、そんなこと必要ないくらい稼ぐぜ!って人は必要ないかもしれませんが!!

ちゃんと、世の中の仕組みを知ったうえで、より良い人生を送ってください!!